الانتقال من سوق المؤسسين

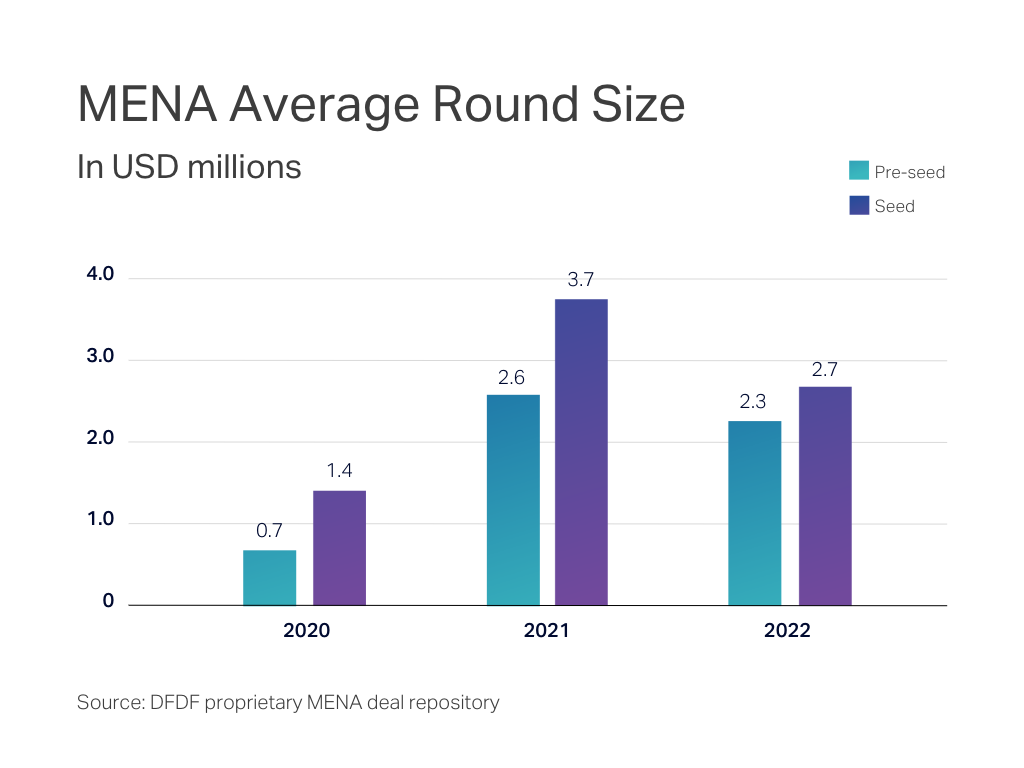

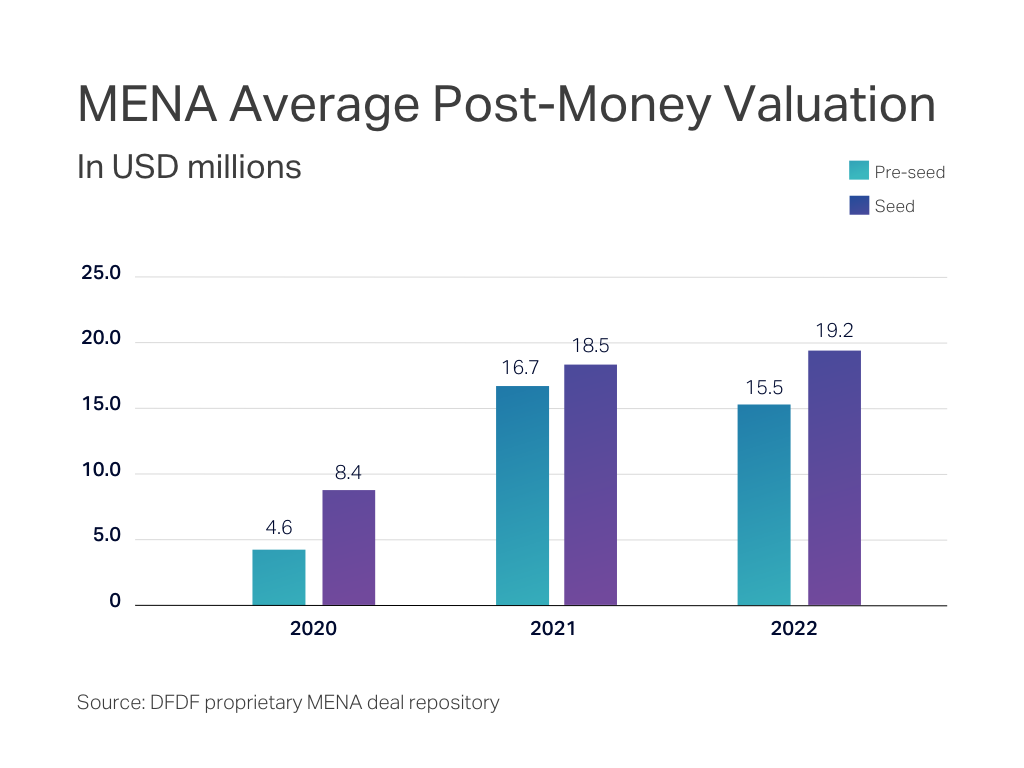

يمكن النظر إلى عام 2021 على أنه “سوق المؤسسين” حيث يتمتع المؤسسون برفاهية القدرة عمليًا على تسعير شركاتهم الناشئة بأنفسهم من البداية. بعد ذلك ، شهد السوق جولات ما قبل البذور وارتفعت التقييمات بشكل كبير. بالإضافة إلى ذلك ، نظرًا للتقييمات القياسية في عام 2021 ، كان هناك المزيد من رأس المال الذي يلاحق الفرص المحدودة ؛ وهكذا ، أصبح المستثمرون متحمسين للأسعار في السوق. ونتيجة لذلك ، شهدت الأسواق ضخ رأس المال بشكل غير مسبوق ، ولسوء الحظ ، أصبحت عملية تحديد الأسعار فنًا ضائعًا.

في عام 2023 ، ندخل عامًا حيث تعود أحجام الجولة والقيم إلى مستويات ما قبل 2020 ، حيث لن تكون التقييمات الأولية عبارة عن منتجات لأساسيات العمل السليمة فحسب ، بل تؤدي أيضًا إلى أحجام دائرية ذات مغزى تستند إلى جيد – متطلبات الصندوق المدروسة التي تهدف إلى تسليط الضوء على الاحتفاظ بعملية تسعير الشركة عندما تكون في طريقها للرحلة – أو بعبارة أخرى ، عندما لا يمكن تطبيق مضاعفات الإيرادات في مرحلة ما قبل الإيرادات للمشروع.

قبل التعمق في الموضوع ، من الضروري تذكير المؤسسين بأن التقييمات الأولية ليس لها تأثير كبير على تقييمات الخروج من الشركة في السنوات الخمس إلى السبع التالية. بدلاً من ذلك ، فإن التأثير الوحيد للسعر هو إلى الحد الذي يتخلى فيه المؤسسون عن ملكيتهم مقابل مبلغ معقول من رأس المال يمكن أن يدفع العمل إلى الأمام. للتفكير في الأمر بشكل مختلف ، إذا كنت تتطلع إلى جمع 2 مليون دولار لجولة ما قبل التأسيس بتقييم ما بعد المال بقيمة 10 ملايين دولار ، فهناك احتمال أن تكون جولة المليون دولار بقيمة 5 ملايين دولار بعد النقود أكثر منطقية من الناحية الاقتصادية بالنسبة جميع أصحاب المصلحة المعنيين

كيفية تقييم شركات ما قبل البذور

نحن نرى تحديد أسعار المشاريع الأولية كعملية ذات شقين يتم تشغيلها بالتوازي من قبل المؤسسين والمستثمرين:

(1) عملية كمية يقودها المؤسس لتقدير وتحسين متطلبات الصندوق ، مما يعكس متطلبات الأعمال لرأس المال للوصول إلى المرحلة التالية من العمل مع ترك حقوق ملكية كافية مع المؤسسين للتخفيف في مرحلة النمو ،

(2) عملية نوعية يقودها المستثمرون لتقييم أساسيات الأعمال في المشروع لتحقيق نطاق سريع.

إذا تم اتباعها بجدية ، نتوقع أن تحقق العملية المحددة نتيجة سعرية متوازنة – نتيجة تكمل مصالح المؤسس من خلال دعم التخفيف الأمثل وتعطي جانبًا إيجابيًا كافيًا للمستثمرين الذين يأخذون في الاعتبار لأساسيات الأعمال.

1. تقدير متطلبات الصندوق وتحسينها

التقييم اللاحق للمال = حجم الجولة / التخفيف

ربما تكون المعادلة أعلاه هي الهدف الوحيد الأكثر أهمية للمؤسسين والمستثمرين لتحسينها في مرحلة ما قبل التأسيس . في حين أنها عملية جماعية ، فإن المسؤولية تقع على عاتق المؤسسين لأنهم يتحكمون في أكثر المدخلات العلمية في هذه المعادلة – أي حجم الجولة أو متطلبات التمويل. ومن ثم ، فإننا نوصي بشدة أن يقدم المؤسسون خطة عمل ديناميكية في هذه المرحلة ، لأنها تعمل حقًا كأساس لتحسين المعادلة.

دون الدخول في تفاصيل خطة عمل قوية ، فهي مفيدة دائمًا لـ على المؤسسين التركيز على مدخلات التكلفة الرئيسية للعمل والتي تعتبر بالغة الأهمية لبناء المنتج مقارنة بـ “من الجيد امتلاكه” والتي يمكن التركيز عليها لاحقًا. وبالمقارنة ، يجب أن تستند “الحاجة إلى الامتلاك” إلى افتراضات مستقلة ، في حين يمكن اشتقاق “اللطيف الذي تمتلكه” كمخرج لحجم الجولة النهائي الذي يحدث.

الملخص الناتج عن ستكون خطة العمل عبارة عن توقع لمدة 3-5 سنوات مع وجود متطلبات تمويل واضحة للعيان للحرق التشغيلي والنفقات الرأسمالية (إن وجدت). من الناحية المثالية ، يجب أن تكون قادرًا على التوصل إلى سيناريوهين على الأقل بمتطلبات صندوق مختلفة وتوقعات نمو مقابلة ، يغطي كل منهما على الأقل:

· مدرج لمدة 18-24 شهرًا مع نفقات التشغيل المخطط لها دون أي إيرادات التراكم ،

· مدرج لمدة 24-30 شهرًا مع نفقات التشغيل المخطط لها في خطة العمل وافتراض تراكم الإيرادات وفقًا للخطة.

في هذه المرحلة ، يكون كل من المستثمرين والمؤسسين في وضع جيد لإجراء فحصين متزامنين لسلامة المعادلة.

بالنسبة للمستثمرين ، يجدر البحث في النموذج المالي لتقييم احتمالية تحقيق المؤسس للأهداف متوسطة المدى ، ثم المضي قدمًا في تطبيق مضاعفات الخروج المعقولة للتوصل إلى تقييم الخروج. إذا كان تقييم الدخول بقيمة 15 مليون دولار سيقدم قيمة 3 أضعاف فقط في 5 سنوات في أفضل الأحوال ، فلن يكون ذلك عائدًا محتملاً جذابًا لشركة رأس مال مخاطر نظرًا للمخاطر.

بالنسبة للمؤسسين ، يجدر التركيز على هدفهم التخفيف من خلال إدارة متطلبات الصندوق. إذا كانت توقعات الحالة الأساسية الخاصة بك تتطلب مليوني دولار ، فكيف تحدد أولويات مكان إنفاق الأموال النقدية في المرحلة التالية وأخذ مليون دولار فقط بدلاً من مليوني دولار؟ بالنسبة للتخفيف القياسي بنسبة 20٪ ، ينخفض التقييم اللاحق للنقود تلقائيًا من 10 ملايين دولار إلى 5 ملايين دولار – وهذا من المرجح أن يجلب اهتمامًا أكبر بكثير من المستثمرين. هناك تمرين آخر موصى به وهو تقييم ما إذا كان حجم الجولة يمكن أن يقودك إلى موقع الإيرادات وتطورات المنتجات التي تمكّن جولة التمويل التالية من أن تكون قيمة تقديرية بمقدار 3 أضعاف للمستثمرين استنادًا إلى معايير الصناعة القياسية.

من المفيد التفكير حقًا في ما يريده العميل – إضافة ميزة أخرى إلى المنتج قد تجعله أكثر برودة ، ولكن هل سيؤدي حقًا إلى زيادة المبيعات وتبرير النفقات؟

2. تقييم أساسيات العمل

قبل أن نفهم حقًا أساسيات العمل التي تدخل في عملية تحديد الأسعار ، يجدر التأكيد على ما يدخل في صنع القرار من المستثمرين للوصول إلى نقطة الرغبة في تسعير النشاط التجاري. مع المخاطرة بكوننا مفرط التبسيط ، هناك 3 أسئلة عامة ، كمستثمرين ، نسعى للحصول على إجابات في مرحلة ما قبل التأسيس:

· هل هناك حاجة في السوق لمثل هذا المنتج؟ (أي نقطة الألم وعرض القيمة)

· ما حجم السوق الذي يمكنك التقاطه وما يقابله من إمكانات للدولار؟ (أي حجم السوق ونموذج الإيرادات والعملاء المستهدفون)

· ما مدى ملاءمتك لاغتنام هذه الفرصة في السوق؟ (على سبيل المثال ، الفريق المؤسس والمنتج / التقنية والمشهد التنافسي)

بمجرد الإجابة على هذه الأسئلة وهناك ما يكفي من الراحة حول فرصة ما ، فإن الأمر يتعلق بتقييم نوع القسط أو الخصم الذي نرفقه من أجل جعله فرصة استثمارية جذابة من منظور عائد الاستثمار.

نناقش أدناه بعض الأساسيات التي نربطها كمستثمرين بعلاوة:

a . الفريق التأسيسي

لا يوجد بديل اليوم عن فريق مؤسس قوي ومتوازن. يمكن استيراد كل عملية أخرى في الشركة أو الاستعانة بمصادر خارجية باستثناء رؤية الفريق المؤسس وخبرته وقدرته على التنفيذ. على سبيل المثال ، إذا كنت فريقًا من ثلاثة مؤسسين يغطون العمليات والإدارة والمنتج / التقنية ، فمن المحتمل أن يتم دعم استخدام الأموال إلى حد معين لأن رواتب المؤسسين ستكون أقل من رواتب السوق. ومن ثم ، فمن المبرر توقع علاوة في هذه الحالة والتي غالبًا ما تنعكس من خلال تخفيف أقل.

وعلى نفس المنوال ، إذا كنت مؤسسًا منفردًا ، فمن المفيد دائمًا التفكير في التخفيف الإضافي للموظفين من خلال ESOPs من أجل منحهم المزيد من القوة في اللعبة.

يتعلق الأمر أيضًا بصناعة المشروع أو قطاعه. إذا كان المؤسسون يبنون مشروعًا يتطلب معرفة عميقة بالمجال (قطاعات أعمق للتكنولوجيا مثل الحوسبة الكمية ، وإدارة الطاقة ، والأدوية الحيوية) ، فمن المرجح أن يضيف المستثمرون علاوة على السعر. يعد هذا في المقام الأول عامل عرض / طلب ، نظرًا لوجود مجموعة محدودة من المؤسسين الذين يمكنهم التنفيذ بشكل عمودي. ومع ذلك ، إذا كنت مؤسسًا تقوم ببناء مشروع أكثر عمومية يتطلب المزيد من قدرات التنفيذ بدلاً من المعرفة الفنية ، فقد يقوم المستثمرون بخصم السعر والسعي للحصول على حصة أكبر من الشركة للمساعدة في التنفيذ. ب. قابلية الدفاع عن التكنولوجيا

ستكون دائمًا شركة في مراحلها المبكرة ذات بنية مطورة داخليًا وتوجد داخل الفرضية أكثر قيمة من شركة ذات شبكة تم إنشاؤها بواسطة مورد خارجي.

على مستوى أعمق ، نبحث أيضًا عن البنى الأساسية التي تجعل من الصعب تكرار المنتج ، أو بعبارة أخرى تمنح المؤسسين بداية مبكرة على منافسيهم لمدة تتراوح بين 12 و 18 شهرًا. خذ على سبيل المثال منتجًا يعتمد على الذكاء الاصطناعي كوظيفة أساسية. حتى وما لم يكن هناك مجموعة بيانات ملكية ذات مغزى وكبيرة تم إنشاؤها أو الحصول عليها على مر السنين والتي يمكنها تدريب النماذج ، فمن المحتمل جدًا أن يتمكن المنافسون الذين لديهم إمكانية الوصول إلى مجموعات البيانات من بنائها بشكل أسرع وأفضل. وبالمثل ، مع الحفاظ على ثبات كل شيء آخر ، هناك علاوة كبيرة لمنتج بوظيفة التعلم الآلي الحقيقية (القدرة على التعلم الذاتي) مقارنة بأداة أتمتة سير العمل المبنية (قدرة ثابتة).

ج. قابلية التوسع في نموذج الأعمال

تعد نماذج الأعمال المصممة للنمو الذي يقوده المنتج من خلال الحد الأدنى من المبيعات والجهود التسويقية والتبني السريع للعملاء وتأثيرات الشبكة (تعتبر Cal Friendly و Canva أمثلة رائعة على ذلك) من المحتمل أن ترى علاوة على نماذج الأعمال التي تحتاج إلى نهج قائم على المبيعات بمستوى معين من التخصيص لكل عميل. إذا كان المنتج مصممًا للتوسع بسرعة بطريقة فعالة في رأس المال ، فمن المبرر دفع مبلغ أعلى حيث يمكننا أن نتوقع استرداد الدلتا عاجلاً وليس آجلاً.

الشيء الثاني الجدير بالذكر هو قدرة الشركة على استخدام رأس المال غير المخفف للقياس. إذا كنت قادرًا على بناء دورة إيرادات يمكن التنبؤ بها بشكل كبير من خلال تحديد نفقات معينة أو متطلبات رأس المال العامل التي ستحقق إيرادات ، فإن ذلك يفتح إمكانية استخدام تسهيلات الديون بشكل مستمر للتوسع.

د. الجدوى الاقتصادية

في حين أنه من المرجح تمامًا أن تكون المشاريع قبل تحقيق الإيرادات أو أنها ستحقق إيرادات ثابتة في وقت الجولات التمهيدية ، فمن المهم إظهار نشاط تجاري مستدام مدعوم بإيجابية اقتصاديات الوحدة. لا يمكن أن تضمن الأعمال التجارية ذات اقتصاديات الوحدة الرفيعة نطاقًا عاليًا من التقييم مقارنة بالأعمال ذات الكفاءة الرأسمالية ذات الهوامش الإجمالية المرتفعة. ببساطة ، يجب مراعاة المبلغ الصافي المحتفظ به لكل مبلغ من الإيرادات بعد تكلفة المبيعات في عملية تحديد السعر. ينعكس هذا في قوائم التداول المدرجة

الطريق إلى الأمام بالنسبة للمؤسسين الذين يرفعون جولة ما قبل التأسيس

كأفكار ختامية ، لا يتعلق تحديد السعر في المرحلة المبكرة فقط بالوصول إلى سعر مقبول للطرفين ، ولكن أيضًا إنشاء علاقة عميقة الجذور بين المؤسسين والمستثمرين . تتعلق استثمارات ما قبل التأسيس بنفس القدر بالمؤسسين الذين يقررون المستثمرين الأكثر ملاءمة على طاولة الحد الأقصى ، وهذا يتطلب وقتًا ومحادثات مستمرة. من المرجح أن يخضع كل مشروع تجاري أولي إلى نوع من المحاور أو التطور ؛ وبالتالي ، كلما زاد مشاركة المستثمر الرئيسي لديك ، كان من الأفضل التنقل خلال تغييرات نموذج العمل.