ما الذي يدفع الابتكار في مجال التكنولوجيا المالية؟

عندما يتعلق الأمر بالخدمات المالية ، شهد العالم تحولًا في احتياجات العملاء في جميع أنحاء العالم تجاوز قدرة الأنظمة المصرفية العالمية على التكيف مع هذه المتطلبات. كان هذا بمثابة حقل خصب لصعود التكنولوجيا المالية.

منذ ذلك الحين ، ظهر الوافدون الجدد الذين يركزون على العملاء خارج النظام المصرفي التقليدي ، مصممون على تحسين تجربة المستخدم والشفافية والقيمة مقابل المال . تمكن هؤلاء اللاعبون من الابتكار بوتيرة سريعة من خلال التركيز بشكل أساسي على عروض المنتجات الفردية. ومع ذلك ، مع نضوج صناعة التكنولوجيا المالية ، نشهد موجة جديدة من الابتكار ، يقودها اتجاهان ضخمان:

- تقدم الخدمات المالية والتأمين منتجات وخدمات مصممة خصيصًا لتلبية متطلباتهم السوق المستهدف. يسمح هذا للشركات ذات المنتج الواحد بإنشاء عروض أكثر استهدافًا ، وتمكينها من تحسين حصتها في المحفظة وتنويع مصادر دخلها.

- تعمل البنية التحتية المصرفية الأساسية والتقنيات الداعمة على تمكين المؤسسات غير المالية من تقديم منتجات مالية لاستكمال عروضهم الحالية. يسمح هذا أيضًا لمقدمي الخدمات المالية الراسخين بإعادة تصميم نهاياتهم الخلفية.

كقطاع ، تعد FinTech نقطة جذب للمستثمرين

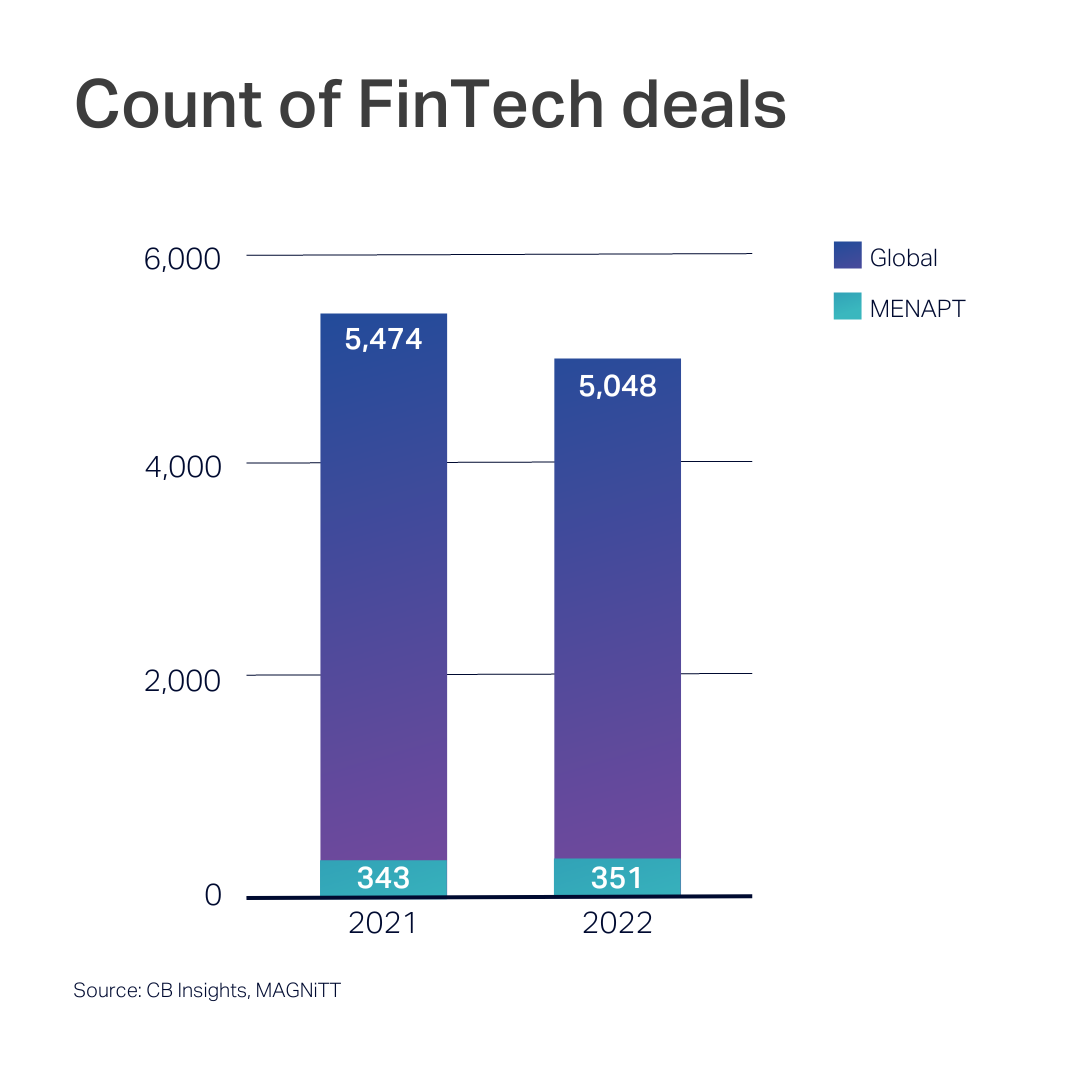

تلقت FinTechs أكثر من 350 مليار دولار من رأس المال الاستثماري التمويل على مستوى العالم على مدى السنوات الخمس الماضية عبر ما يقرب من 21000 صفقة (وفقًا لـ CB Insights) ، تغطي صناعة الخدمات المالية بأكملها ، من تحويل الأموال إلى الخدمات المصرفية ، والإقراض إلى المدفوعات ، والتأمين إلى أدوات الأعمال المالية. نتيجة لذلك ، تم إنشاء العديد من FinTechs Unicorns.

وفقًا لـ CB Insights ، على الرغم من انخفاض الاستثمارات في القطاع في عام 2021 مقارنة بالعام السابق ، فإن المبلغ المستثمر في ذلك العام يتجاوز حجم التمويل لجميع السنوات السابقة . لذلك ، شهد نشاط المشاريع في هذا القطاع اتجاهات صعودية عامة على مستوى العالم ، عندما تأخذ في الاعتبار التباطؤ العالمي في نشاط بدء التشغيل والتقييمات في عام 2021 (الذي كتبناه سابقًا عن هنا ). في الواقع ، كانت FinTech أكثر قطاعات التكنولوجيا استثمارًا في عام 2022 ، مما يجعلها القطاع الأكثر جاذبية للمستثمرين – مما يعني ضمنيًا فرضية قوية للفرص المستقبلية.

عند النظر إلى نشاط الاستثمار في التكنولوجيا المالية في منطقة MENAPT ، فهو أكثر القطاعات استثمارًا في رأس المال الاستثماري ، من حيث حجم الصفقات وعددها ، حيث يبلغ 2،256 مليون دولار مستثمرة عبر 351 صفقة (وفقًا لـ MAGNiTT). عند التركيز على منطقة الشرق الأوسط ، شهدت الإمارات العربية المتحدة أكبر نشاط لرأس المال الاستثماري في قطاع التكنولوجيا المالية في عام 2022 ، وكذلك من حيث حجم الصفقات وعددها.

الحاجة إلى الابتكار عبر الصناعة المالية أينما كانوا ، يحتاج الناس إلى الوصول إلى الخدمات المالية من أجل تنمية مؤسساتهم والاستعداد لتقلبات الحياة. حتى وقت قريب ، كان الحصول على هذه الخدمات يتطلب عادةً إجراءات روتينية مرهقة ونفقات باهظة الثمن ، ناهيك عن ترك مجموعات كاملة من الناس وراءهم ليكونوا بلا حسابات بنكية.

ونتيجة لذلك ، فإن عصر الرقمنة والتكنولوجيا اللامركزية يجعل ذلك ممكنًا لتقديم خدمات مصرفية للمجتمعات في جميع أنحاء العالم بسهولة بطرق لم تكن ممكنة من قبل. يمكنهم تحقيق ذلك مع تقديم خدمة أفضل بشكل ملحوظ بتكلفة أقل للتنفيذ (عند مقارنتها بمقدمي الخدمات المالية التقليدية) ، أو في العديد من الظروف ، حيث لا يوجد منافسون معروفون.

كما ذكر أندريسن هورويتز في كثير من الأحيان ، كل عمل سوف يتحول في النهاية إلى شركة FinTech. العالم هو مجرد بداية. نحن في DFDF سنكون جاهزين لاغتنام هذه الموجة الجديدة القادمة ، بناء على التجربة التي نبنيها أثناء الاستثمار في الإمارات العربية المتحدة.

أطروحة مستقبل التمويل لدينا

يُنظر إلى التكنولوجيا المالية إلى حد كبير بشكل ضيق لتشمل الخدمات المصرفية والمدفوعات والإقراض والتأمين. ومع ذلك ، هناك العديد من العوامل الهيكلية التي تدفع FinTech إلى الأمام ، بما في ذلك ظهور Stripe و Plaid والعشاري الأخرى التي تحدد البنية التحتية والتي مكّنت نماذج الأعمال والتطبيقات التي لم يكن من الممكن التفكير فيها حقًا قبل بضع سنوات – فكر فقط في تحديد واجهة برمجة التطبيقات العامة لـ مجموعة التكنولوجيا النموذجية.

نحن نؤمن بأن جعل FinTech كنموذج أعمال جديد للشركات عبر الإنترنت هو منظور أكثر شمولاً. ونعتقد أيضًا أن الفرصة العالمية أكبر بكثير في تلك البيئة. على سبيل المثال ، نظرًا لخصائص منطقة دول مجلس التعاون الخليجي ، فإن العوامل التمكينية العابرة للحدود وفي جميع أنحاء العالم هي محور تركيز رئيسي ، وإدارة الثروات هي أمر نوليه الكثير من الاهتمام.

ومع ذلك ، هذا الموضوع الآن له آثار جديدة تمامًا عما فعلته في الماضي. إنه يستلزم عملاء جدد يمكن الوصول إليهم بالإضافة إلى فئات الأصول مثل العملة المشفرة التي لم يكن من الممكن ربطها سابقًا بإدارة الثروات.

وجهة نظرنا حول قطاعات مستقبل التمويل

في ضوء هذا ، لقد حددنا عددًا قليلاً من التطبيقات المهمة التي تعالجها FinTechs حاليًا. في جميع أنحاء العالم ، نشهد ظهور العديد من نماذج الأعمال المبتكرة والبديلة ، ونحن ملتزمون بتمويل تلك التي ستحدث ثورة في طريقة وصول الشركات إلى الخدمات المالية وتقديمها.

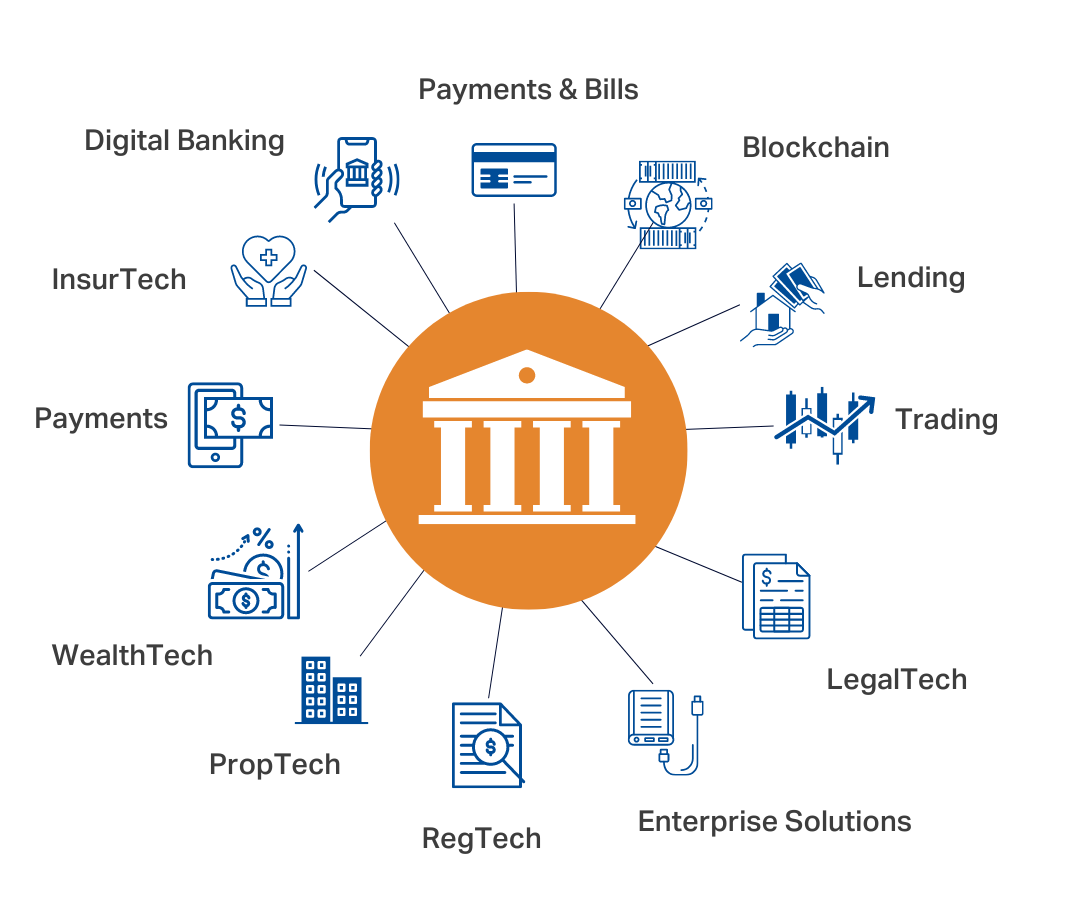

على وجه التحديد ، عند النظر إلى يهدف DFDF إلى تغطية القطاعات التالية:

أ. الخدمات المصرفية الرقمية

ب. إدارة الفواتير والدفعات

ج. InsurTech

د. الإقراض

هـ. التحويلات

و. التداول & amp؛ أسواق رأس المال

ز. إدارة الثروات

هـ. الرهن العقاري والعقار

أولاً. Blockchain وتطبيقات B2B الخاصة بها

J. RegTech / LegalTech

K. حلول المؤسسات والبنية التحتية

ضمن هذه القطاعات ، نميز بين فئات الماكرو الثلاث للتطبيق الرأسي ، وهي:

1. تطبيقات الواجهة الأمامية: المنتجات والحلول النهائية التي تستخدمها الشركات لإدارة الشؤون المالية أو المعاملات.

2. الطبقة المتوسطة: المنتجات والحلول النهائية التي تستخدمها الشركات للتخلص من الحاجة إلى التكامل مع البنية التحتية التقنية القديمة والتطبيقات الأمامية اللاحقة.

3. البنية التحتية: المنتجات والحلول الأساسية التي تستخدمها الأنشطة التجارية لتقديم خدماتها الأساسية للأنشطة التجارية الأخرى ، على سبيل المثال BaaS (المصرفية كخدمة) والأمن و AML و KYC.

نماذج أعمال FinTech في أطروحتنا

نحن نصف التكنولوجيا المالية بأنها تلك المنتجات التي تركز على العملاء وتركز على الجوال أولاً وتؤدي إلى تعطيل القطاعات التي تتجنب المخاطرة. ومع ذلك ، فإن نطاق الصناعة أوسع بكثير ، حيث يشمل أقسام المحاسبة والسجلات المالية للبنوك وشركات التأمين وشركات إدارة الممتلكات والوكالات الحكومية ، وأكثر من ذلك – المدفوعات والاكتتاب في التأمين ومعالجة المطالبات وصرف الإقراض و RegTech وإدارة المخاطر والمحاسبة. جميع الأمثلة على الخدمات المالية التي قد تدعمها شركات التكنولوجيا المالية. بشكل عام ، جميع الجهات الفاعلة التي تدمج التكنولوجيا في الخدمات المالية هي شركات في مجال التكنولوجيا المالية. إنهم يوضحون كيفية استخدام التكنولوجيا لرفع مستوى التمويل.

سوف تتميز التطورات المستقبلية في FinTech بالبيانات والوصول ، مع إمكانية التنقل في كل مكان والتي تتيح الوصول السريع إلى العميل والوصول الفوري إلى بيانات المستهلك. أصبحت المخاوف بشأن اللوائح البيئية والاجتماعية ولوائح الحوكمة أكثر وأكثر أهمية في سياق التكنولوجيا المالية ، لا سيما مع تولي جيل الألفية والجيل Z رئاسة الأعمال. علاوة على ذلك ، من أجل معالجة المشكلات الأكثر صعوبة في الصناعة ، مثل الأمن السيبراني ، وتحديداً مكافحة الاحتيال السيبراني ، و egTech ، تتحرك حركة FinTech إلى حد ما بعيدًا عن التطبيقات التي تواجه العملاء مع نضوجها – بهدف رقمنة وتبسيط الإجراءات التنظيمية الصارمة المشهد الذي يجب أن تواجهه شركات الخدمات المالية.

الآن بعد أن حددنا الصناعة ووضعنا حجر الأساس لبياننا الاستثماري ، فيما يلي نظرة عميقة على ما شهدناه حتى الآن على أنه أكثر نماذج مقنعة في MENAPT FinTech ، حيث خصصنا أيضًا بعض الموارد بالفعل.

التكنولوجيا المالية وعوامل تمكين البنية التحتية

اجتذبت واجهات برمجة التطبيقات بشكل عام – وبشكل أكثر تحديدًا ، واجهات برمجة تطبيقات البنية التحتية المالية – الكثير من الفائدة نتيجة لنمو الخدمات المصرفية المفتوحة على مدى السنوات الثلاث إلى الأربع الماضية. وفقًا للأبحاث والأسواق ، سيتوسع سوق الخدمات المصرفية المفتوحة بمعدل نمو سنوي مركب يبلغ 24.4٪ من 2019 إلى 2026. ومع ذلك ، إذا تمكنت شركات التكنولوجيا المالية والبنوك من اكتساب الثقة والأعمال من قاعدة عملاء عالمية متنامية ، فقد يتوسع السوق بسرعة أكبر. على وجه الخصوص ، أنقذت واجهات برمجة التطبيقات شركات FinTech ، وحتى الشركات الأكبر حجمًا ، من الاضطرار إلى بناء مجموعات كاملة من الصفر. يمكن للشركات الصغيرة التنافس مع المؤسسات الكبيرة باستخدام واجهات برمجة التطبيقات لمعالجة المشكلات التي تم تجاهلها أو تأجيلها بسبب عدم القدرة.

من بين مشغلي البنية التحتية لواجهة برمجة التطبيقات ، نحدد BaaS كقطعة تستحق الاهتمام الشديد بشكل خاص. منتج BaaS هو منتج يجمع بين جميع المكونات التي قد تتطلبها الشركة لإطلاق الخدمات المالية وإتاحتها عبر واجهة برمجة التطبيقات. عادةً ما يفرض مقدمو خدمة BaaS رسوم النظام الأساسي على العملاء و / أو يقسمون الأرباح الناتجة عن التبادل أو الرسوم الأخرى التي تجلبها السلعة أو الخدمة النهائية للعميل. يمكن أن يكون الارتباط بواجهة برمجة تطبيقات أو مجموعة من واجهات برمجة التطبيقات طريقة منخفضة التكلفة وخالية من المتاعب لإنشاء واختبار ونشر الشركات الناشئة في مجال التكنولوجيا المالية أو شركات SaaS العمودية التي تتطلع إلى تقديم خدمات مالية دون تجميع قوة عاملة جديدة تمامًا في مجال التكنولوجيا المالية.

جمعت أعمال BaaS الأموال هذا العام ، بما في ذلك الوحدة التي تتخذ من نيويورك مقراً لها ، والتي جمعت 51 مليون دولار في جولة من السلسلة B في يونيو لتعزيز هدفها المتمثل في تمكين الشركات والتقنيات المالية من إنشاء حلول مصرفية “في دقائق”. بالإضافة إلى ذلك ، جمعت شركة ناشئة في برلين تدعى Solarisbank 224 مليون دولار بقيمة 1.65 مليار دولار في يوليو. تقدم Solarisbank مجموعة متنوعة من الخدمات المالية عبر 180 واجهة برمجة تطبيقات قد تستخدمها الشركات الأخرى لإنشاء حلول تواجه المستخدم النهائي. في الإمارات العربية المتحدة ، حددنا Nymcard على أنها اختيارنا في فئة الخدمات المصرفية كخدمة (BaaS).

تأسست في 2018 من قبل عمر أنسي ، NymCard هي مزود BaaS للتمويل المضمّن في منطقة الشرق الأوسط وشمال إفريقيا بنية تحتية. وهو يوفر نظامًا أساسيًا حديثًا لإصدار المدفوعات ومعالجتها قائم على السحابة ، مما يسمح للتكنولوجيا المالية والمؤسسات الكبيرة والبنوك ذات المنصات القديمة في منطقة الشرق الأوسط وشمال إفريقيا بإنشاء بطاقات دفع افتراضية أو فعلية والتحكم فيها وتوزيعها على الفور. تعمل NymCard بنهج مرن وملائم محليًا في كل دولة من خلال الشراكة مع المؤسسات المالية المحلية وتوفير الدعم التشغيلي لتشغيل الخدمة محليًا مع الاستفادة من منتج مشترك لخفة الحركة ووفورات الحجم. من خلال الشراكات الإستراتيجية ، يقدمون للعملاء إصدار بطاقات التتبع السريع في 6 دول – الإمارات العربية المتحدة والأردن والعراق والبحرين وماليزيا والفلبين. باستخدام NymCard ، يمكن أن تتكامل FinTechs مع نظام الدفع البيئي من خلال إطار عمل بسيط للتشغيل والتشغيل ، دون القلق بشأن التعقيدات الخلفية.

مستقبل التمويل الاستهلاكي أكثر تخصيصًا

في منطقتنا الرأي ، سوف تشبه FinTech للمستهلكين بشكل أساسي الخدمات المصرفية التقليدية ، مع منصات واسعة وواسعة النطاق ولكن مع خدمات لاحتياجات المستهلك الأساسية والخدمات العمودية المركزة للأسواق المتخصصة ذات المتطلبات الخاصة وعروض القيمة. بالإضافة إلى ذلك ، يمكن لشركات FinTechs ذات التركيز الرأسي الآن جمع جماهير مقسمة عبر المناطق الجغرافية بطرق كانت مستحيلة في السابق بفضل الإنترنت.

يساهم تطوير الخدمات المصرفية التقليدية في تفسير سبب ظهور شركات التكنولوجيا المالية الاستهلاكية في البداية تنافسية تقدم في الواقع خدمات متميزة. تخدم التكنولوجيا المالية الاستهلاكية عملاء متنوعين بعروض قيمة مختلفة ، على غرار الطريقة التي ازدهرت بها البنوك المجتمعية والاتحادات الائتمانية من خلال التركيز على الجماهير الرأسية الصغيرة. ومع ذلك ، قد تستخدم شركات التكنولوجيا المالية الاستهلاكية الإنترنت لتجميع شريحة العملاء بسهولة أكبر – على سبيل المثال ، التمويل الإسلامي أو طلاب الجيل Z – وتشهد الإمارات العربية المتحدة هذا الاتجاه أيضًا.

بينما قد تجد المنتجات مكانًا مناسبًا في البداية من خلال الابتكار في واحدة بدائية (مدخرات ، أو إنفاق ، أو إقراض ، أو استثمار) ، فإن ما يميز هذه المنتجات على المدى الطويل هو الميزات التي تم تصميمها خصيصًا لمجتمع أو جمهور معين. مع استمرار نمو التكنولوجيا المالية للمستهلكين ، نتوقع ظهور العديد من الفائزين.

لقد حددنا Zywa باعتبارها الشركة الناشئة التي تتصدر هذا الاتجاه في الإمارات العربية المتحدة. تأسست Zywa في عام 2020 من قبل Alok Kumar و Nuha Hashem ، وهي شركة FinTech تقدم بنكًا جديدًا للأطفال. تعرفنا على Zywa من خلال DIFC FinTech Hive التابع لها. من خلال Zywa ، يستطيع المراهقون إنفاق الأموال واستلامها وإدارتها دون الحاجة إلى النقد. يمكنهم أيضًا كسب مكافآت والتفاعل مع أصدقائهم على المنصة. باستخدام التطبيق ، يمكن للوالدين إرسال الأموال إلى أطفالهم ، والتي يمكنهم إنفاقها بشكل آمن في بيئة آمنة تحت إشراف والديهم. من خلال تقديم فرصة سوقية بقيمة 13 مليار دولار في منطقة الشرق الأوسط وشمال إفريقيا ، تم قبول Zywa في Y Combinator (YC) في مجموعة شتاء 2022 وتهدف إلى أن تكون منصة المدفوعات والمنصة المالية المفضلة للمراهقين الأكبر سنًا ، مع التركيز على الشخصية والتخصيص ، وهي الأولى لإطلاقها في المنطقة.

سيتم تبسيط معالجة مزايا الموظفين

في حين أن المال هو بلا شك عامل الجذب الأساسي في حزمة تعويض الشركة ، يمكن أن تساعد “الامتيازات” الإضافية في تحسين الصفقة للموظفين الحاليين أو المحتملين. يمكن أن تتراوح هذه من خطط المعاشات التقاعدية إلى إعانات الصالة الرياضية أو دعم الصحة العقلية. نحن نرى طلبًا متزايدًا على التكنولوجيا التي تتطلب توظيف المواهب والاحتفاظ بها ، على الرغم من أن العالم يمر حاليًا “باستقالة كبيرة” حيث يمثل جذب هذه المواهب تحديًا. ومن بين اللاعبين في هذه المساحة ، Peakon ، التي استحوذت عليها Workday مقابل 700 مليون دولار العام الماضي ، و JobandTalent ، الذي وصل إلى تقييم 2.35 دولار في ديسمبر ، و Gympass ، الذي وصل مؤخرًا إلى تقييم 2.2 مليار دولار.

متى بالنظر إلى عالم مزايا الموظفين في الإمارات العربية المتحدة ، حددنا FinFlx كواحدة من الشركات الناشئة المستعدة لاغتنام الفرصة في مزايا الموظفين. تأسست في عام 2019 من قبل عمرو يوسف وماثيو كابيل ، FinFlx هي منصة رفاهية مالية للموظفين B2B2C قائمة على السحابة والتي كانت جزءًا من مجموعة Y Combinator لشتاء 2022 و FinTech Hive. عرض المنتج الأساسي للشركة عبارة عن خطة 401k محمولة ، مدعومة بمنصة محو الأمية المالية والإقراض الصغير ، تم تصميمها للتكامل بسلاسة مع مزودي التكنولوجيا الآخرين (مثل الوسطاء وأمين الحفظ والرواتب والمحاسبة وإعداد التقارير). من خلال خدمة سوق مساهمة بقيمة 12 مليار دولار في دولة الإمارات العربية المتحدة وحدها ، تهدف FinFlx إلى أن تكون مقدم المعاشات التقاعدية ومنصة الاستثمار المفضلة التي تفرض 50 نقطة أساس فقط على رأس المال المستثمر.

سيتعطل التقاطع بين التمويل والعقارات

ندرك جميعًا أن لسوق الإسكان دورات. ينتج المزيد من عمليات الشراء وإعادة التمويل عن أسعار الفائدة المنخفضة. نظرًا لانخفاض أسعار الفائدة تاريخيًا في عام 2020 ، زادت كل من الأسعار والمشتريات. استفاد مشترو المنازل الطموحون من الأسعار الرخيصة لشراء منازل ، بينما سارع مشترو المنازل الحاليون لتغيير شروط قروضهم. اتخذ المنزل معنى جديدًا عندما تفكر في أن المزيد من الأفراد يقضون وقتًا أطول في المنزل أكثر من أي وقت مضى نتيجة لأوامر المأوى في مكان COVID. كثير من الناس يحتاجون الآن إلى مساحة إضافية. انتقل آخرون إلى مساكن جديدة من خلال الاستفادة من لوائح العمل الجديدة عن بُعد وإعاقة التنقلات.

في هذه البيئة الحالية من تشديد السيولة إلى جانب ندرة المعروض من المساكن ، نحن مهتمون بشكل خاص بالشركات الناشئة التي يمكنها تسهيل وتمكين المعاملات وإعادة التمويل السلسة مع ضمان راحة البال للمشترين ، لا سيما في سوق العقارات المزدهر في دبي. لذلك ، نحن نبحث عن حلول قادرة على دعم نمو وسيولة السوق في المنطقة.

تأسست في عام 2020 من قبل Arran Summerhill و Michael Hunter ، Holo هي شركة وساطة PropTech مقرها دبي رقمنة الرهن العقاري التقليدي وبالتالي عملية شراء المنزل. وتسعى الشركة إلى تبسيط عملية شراء المنازل والاستحواذ على 57 مليار دولار من سوق العقارات الأقل اختراقًا في الإمارات العربية المتحدة. لقد قامت ببناء منصة تربط جميع مراحل عملية شراء الرهن العقاري في منصة مركزية واحدة ، مما يسمح للمشترين بتتبع ومراقبة وإدارة العملية رقميًا. تمكن Holo العملاء من الحصول على قروض لشراء المنازل من خلال تطبيق الويب والجوال الخاص بها ، دون أي إجراءات ورقية. تجد المنصة أساسًا خطط الرهن العقاري التي تتوافق مع احتياجات المستخدمين ، وتحصل على الموافقات المسبقة من البنوك وتساعد في إغلاق الصفقات.

التمويل سيكون لامركزيًا على نطاق واسع

التمويل اللامركزي ( الملقب “DeFi”) يتكون من عدد متزايد من الأنظمة التي تدعم التطبيقات المالية للإقراض والتداول والأنشطة الأخرى. على الرغم من أن جزءًا صغيرًا فقط من معاملات الخدمات المالية يتم إجراؤه حاليًا باستخدام العملات المشفرة (العملات المعدنية أو الرموز) على عكس تلك التي يتم إجراؤها باستخدام العملات الورقية (الصادرة عن الحكومة) مثل الدولار الأمريكي ، إلا أن هذا الرقم يتزايد بسرعة. بين يناير 2021 وديسمبر 2021 فقط ، زادت هذه المعاملات بنسبة 400٪ ، وفقًا لـ CB Insights. على الرغم من “شتاء التشفير” (الذي تحدثنا عنه في منشور مدونة سابق هنا) ، كان عام 2022 لا يزال يقول الاستثمارات في الفضاء – لا سيما في مستوى المرحلة المبكرة. في الواقع ، ظل VC Polychain Capital المتخصص في DeFi هو المستثمر الأكثر نشاطًا في التكنولوجيا المالية من حيث عدد الصفقات في عام 2022 (وفقًا لرؤى CB).

نعتقد أن DeFi لديها إمكانات هائلة لاختراق التمويل التقليدي وكذلك العملات المشفرة التداول ، خاصة في:

1. الإقراض والاقتراض: تربط خدمات DeFi بين المقرضين والمقترضين ، وتدعم شروط القرض ، وتصرف الفائدة تلقائيًا. أصبحت زراعة العائد ، أو تأجير أصول العملات المشفرة مقابل تكاليف المعاملات أو الفوائد ، مؤخرًا طريقة مرغوبة لتوليد الدخل السلبي.

2. التأمين اللامركزي: في نظام التشفير البيئي ، يمكن للمستخدمين شراء تأمين لتغطية خسائر الأصول الرقمية. بدون استخدام وسيط أو وكيل تأمين تقليدي ، فإن منصة DeFi تربط العملاء l